闪电军事行动震动全球资本市场:股市大幅震荡,而美元指数、原油等大宗商品和黄金一路上涨。

如何看待这场战争?一位专家认为这是影响世界进程的一场战争,其深远意义可能若干年之后才能显现出来。果真如此,我们有幸又一次见证历史了。

历史上看,战争对资本市场的影响都是短期的。

首先看看美元指数。

回顾过往非对称战争,即一方明显占据优势的战争,美元指数在战争期间多数情况下是上涨的,但随后就回归到原来的趋势中。

比如发生在2003年的伊拉克战争。2003年3月20日美英联军向伊莱克发动大规模空隙和地面攻势。2003年4月15日,美军宣布伊拉克战争的主要军事行动已结束。美元指数从战争打响时的101.92下跌到2003年3月31日的99.06,之后上涨到2004年4月7日的101.04;之后再次下跌,2003年4月15日跌到99.7573。

美元指数在伊拉克战争中的上涨后来被证明仅仅是昙花一现。美元指数随后持续下跌,直到2008年4月21日达到71.31的历史低点。

战争对原油的短期影响比较大。

1991年1月17日第一次海湾战争爆发,纽约商品期货交易所原油价格当日暴跌35.5%到20.63美元每桶,1月18日再度下跌近8%到18.99美元每桶。之后原油价格震荡走高。

1991年2月15日,萨达姆宣布接受联合国安理会第660号决议,从科威特撤军,但美国没有同意。当日,原油价格再度重挫15%到18.94美元每桶。海湾战争在2月28日结束。但原油价格在90年代余下的时间一直在10-26美金每桶震荡徘徊。

因此,原油价格短期受战争影响,但中长期走势还是由基本面决定的。

战争对股市的影响也是短暂的,因此投资者不应该在恐慌中抛售股票。但不得不承认,短期市场确实是情绪主导的。

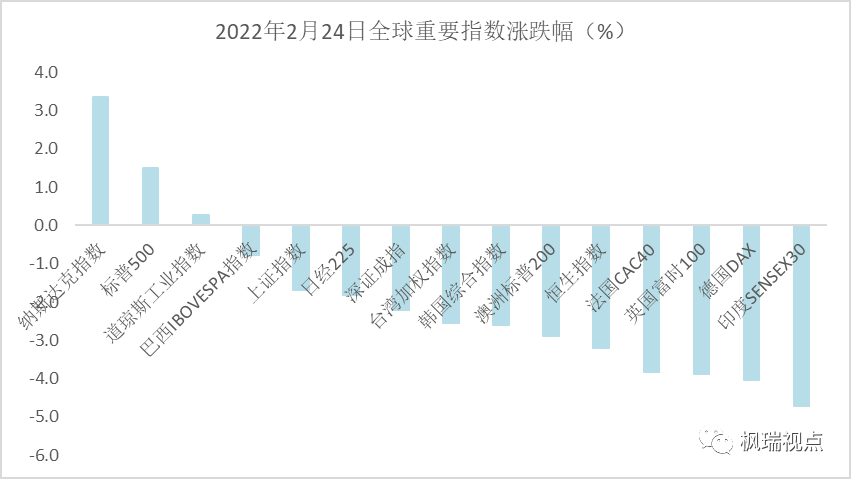

周四全球16个主要国家和地区的指数除了美股外均大幅调整(图一),跌幅最大的是俄罗斯股市。俄罗斯MOEX指数单日下跌38%,盘中一度接近被腰斩,回到了2018年的水平。但随后俄罗斯宣布取消当日的交易。

图一:2022年2月24日全球主要股指涨跌幅(不包含俄罗斯)

数据来源:WIND

俄罗斯股市从2008年全球金融危机结束就开启了长达13年的牛市。

俄罗斯MOEX指数从2008年最低点493.62直到2021年4292.68最高点上涨了8.6倍。特别是2021年,因为原油等大宗商品价格上涨,推动俄罗斯上市公司业绩暴增,俄罗斯股市领涨全球。

俄罗斯股市13年长牛得益于其坚定不移地推行市场化改革,推行俄罗斯卢布汇率市场化,使卢布完全自由兑换,经济内生动力相对较强。

2016年俄罗斯顶住美欧因克里米亚事件制裁的经济压力实行了卢布自由兑换,力图让卢布成为国际货币,推动卢布成为世界各国的储备货币和国际贸易的结算工具。

当然,事物都是两面性的。正是由于卢布自由兑换,在俄罗斯遭遇风险事件时资本外逃没有任何阻拦。这也是其股市大跌的一个主要原因。

美股在盘初大幅下跌,但随后科技股大幅反弹逆转美股跌势。

截止2022年2月23日,以科技股为主的纳斯达克指数从去年11月份的历史高点已经下跌了近17%,已经计入了2022年的所有加息预期。当前科技股估值已经比较合理甚至有些低估,这也是美联储2月24日表态不会因为突发军事冲突而改变加息步伐,科技股仍然上涨的原因。但军事冲突无疑会阻碍世界经济的复苏,因此受经济复苏影响较大的道指反弹较弱。

周四A股和港股均大幅下跌。A股申万31个行业中,只有国防军工和石油石化上涨,其余29个行业均下跌。其中传媒、计算机和社会服务行业跌幅领先。港股恒生12个行业,只有能源业上涨,其余11个行业下跌。

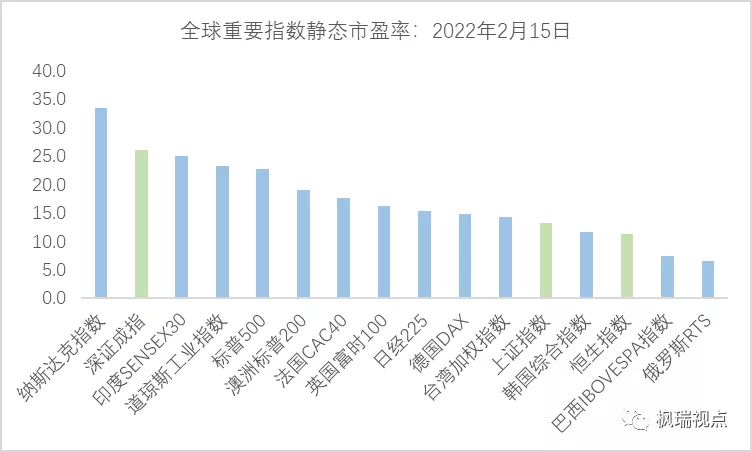

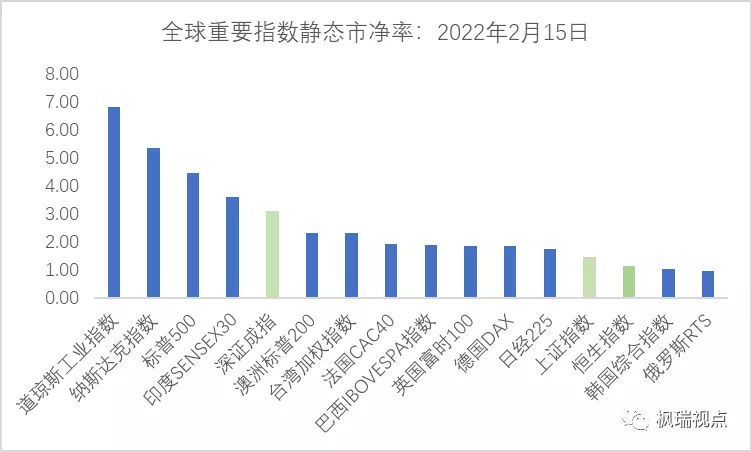

当前,A股和港股的估值都处在历史较低水平。

上证指数静态市盈率为处在自成立以来16%的分位数,而港股恒生指数静态市净率为1.09,处在2002年7月以来12.8%的分位数。因为港股恒生指数中的金融地产占比较高,所以以市净率来衡量更能反应指数的状况。

周四A股和港股的下跌均有恐慌抛售迹象。我们认为当前估值水平下A股和港股都有较好的投资机会,特别是低估的价值股和估值调整到较低水平的成长股。

但白马股可能还会面临业绩和高估值的困扰,建议谨慎对待。

本周一只被广泛关注的食品饮料股因2021年业绩下滑导致股价巨幅调整。值得注意的是,该股票已经在2021年调整了接近一年之久,周四收盘价较2021年1月份的高点跌幅为64%。即使股价大幅下跌之后,其静态市盈率仍高达68倍。

周四跟股市大跌形成鲜明对比的是大宗商品价格的上涨,不仅原油和天然气价格大幅上涨,铜、铝等基本金属以及黄金等贵金属价格均上涨。

从新冠疫情开始的大宗商品价格上涨主要是受到供给因素的推动。2008年金融危机以来,随着大宗商品价格的持续下跌,对大宗商品去库存和去产能持续多年,导致大宗商品库存和产能都处在历史较低水平。而这些大宗商品的产能提升绝非一朝一夕就可以实现的。

而俄乌战争对大宗商品的供给影响是负面的。

因为俄罗斯不仅是重要石油出口国,还是铜铝镍等基本金属的主要供应国。如果欧美等国对俄罗斯采取进一步的经济制裁措施,则俄罗斯的商品出口面临较大困难。

但是俄罗斯抵御经济制裁的能力如前所述是很强大的。况且随着原油和天然气价格上涨,俄罗斯出口原油和天然气等大宗商品又可以赚得盆满钵满。因此,最后可能不是俄罗斯能不能承受制裁,而是欧洲从哪里购买能源的问题。

19世纪的铁血宰相俾斯麦有一句发人深省的话:我告诉你们一个处理好政治的秘方,那就是和俄国签署一个好协议。

100年后这句话仍掷地有声。

所以,从一位普通投资者的角度看,主要国家的当今决策者们是不是有点太傻太天真了呢?

English Summary

The attack of Russia to Ukraine roiled global capital markets. But the impact is only short-term. In the long-term capital markets are determined by fundamentals. Nonetheless, it is obvious that the geographical conflicts would threat world economic growth prospects.

As such, the US stocks performed differently overnight with growth stocks rallying and those related with economic recovery lagging behind.

Inflation risk is rising as the conflict would interrupt the supply of commodities. Commodity prices might go up continuously due to the supply constraints. So those commodity nations including Russia would continue to enjoy the high commodity prices.

Major indexes in A-share and HK market are valued at historical low levels. We believe at this moment investors should be optimistic about the stock market and recommend those stocks with low valuation and solid fundamentals.

For those who would like a detailed English version, please contact service@mapleasset.com.cn.

声明:本市场点评由北京枫瑞资产管理有限公司(以下简称“枫瑞资产”)“枫瑞视点”微信公众号提供和拥有版权,授权上海海狮资产管理有限公司转载。在任何情况下文中信息或所表述的意见不构成对任何人的投资建议,枫瑞资产不对任何人因使用本文中的内容所引发的损失负任何责任。未经枫瑞资产书面授权,本文中的内容均不得以任何侵犯枫瑞资产版权的方式使用和转载。市场有风险,投资需谨慎。