基金单位净值的估值是衡量基金的投资运作表现的指标。在实际操作过程中,偶尔由于估值规则和实际情况的偏差,往往容易引起投资者对基金的盈亏产生误解,并作出错误的判断。基金的投资标的无外乎几类:证券,债券,衍生品(期货和期权),商品,不动产,或者其它基金。本文将侧重于讨论期货的估值方法以及其对基金整体净值的影响。

期货的结算方式和证券、期权不同。证券和期权结算价大多以收盘竞价时段的价格为准,因此结算价和收盘价几乎没有任何出入。但期货的结算价是以某一时间段内按照成交量的加权平均的价格来算的。郑州、大连和上海商品期货的结算价是【取某一期货合约当日成交价格按照成交量的加权平均价】;中金的期货是以【某一个期货合约最后一小时成交价格按照成交量的加权平均价】。这个定价规定使得期货的结算价和收盘价往往会产生一定的差异,偶尔这种差异在行情波动剧烈时会明显拉大。又由于基金净值是托管行根据各类品种的【结算价】去计算,因此涉及期货的基金往往会出现结算价高估和低估单位净值的情况。

举个例子,假设从14:00到收盘15:00时间段,上证50期货合约IH从3000上涨至3100,每分钟的交易量是一样。那么,上证50期货的结算价则为(3000+3100)÷ 2=3050,和收盘价3100相差50。这50的区别直接导致这一张IH合约的结算价比收盘价低了 50×300=15,000 元人民币。假如投资经理买入了等值现货【中国平安】和卖出一张IH股指期货形成【对冲】,那么收盘后,IH股指期货的结算价较收盘价低了15,000元,使得账户无缘无故多出了15,000元的“浮盈”。如此类推,假如IH期货是多头,则账户产生15,000的“浮亏”。虽然这15,000元的浮盈浮亏会在下一个交易日开盘后消失,可是它仍然会体现在前一个工作日的结算清单里面,给投资者带来许多误解。

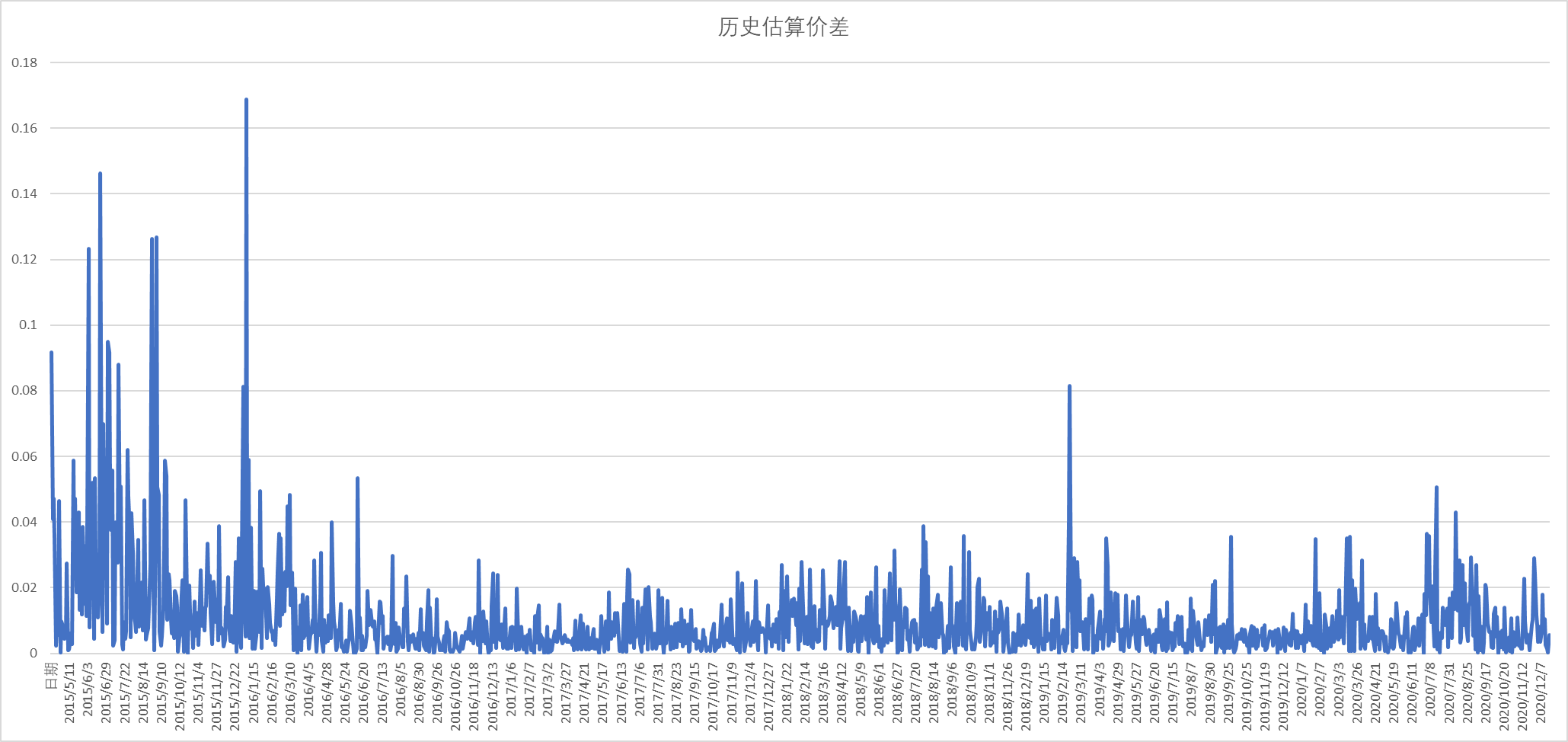

上图为2015年4月16日到2020年12月17日期间,上证50当月期货合约的收盘价和结算价的“差价金额”占期货持有成本的比例,这个比例也代表结算差价额外带来的盈亏率。从2015年到2020年期间,期货因为其估算规则,往往会带来平均1%的利润差距,有时最高甚至会有16%的差异。当然,基金不一定全仓持有期货,它们更多是持有一定比例的期货和现货、期权等其它投资品种作对冲。因此,基金持有的期货越多,结算价带来的估算误差就会更大。

然而,期货的结算价只是为了基金计算单位净值,并不会对基金实际盈亏产生影响,这个结算价与收盘价间的差异到了下一个交易日会自动消除。