外围市场涨势如虹。周四A股和港股也似乎从睡梦中苏醒,下午有所表现。我们曾经在圣诞节上涨为什么重要?中分析了美股的圣诞节上涨行情以及一月的日历效应。

简而言之,圣诞节上涨对第二年美股全年的走势有很重要的引领作用。一月效应是指美股一月份表现通常较好,类似A股的跨年行情。二者的驱动因素其实有相同之处:都是在一年初始之际对新的一年充满期冀。我们认为当前美股的圣诞节行情有望进一步展开,A股的跨年行情也值得期待。

圣诞节的到来提示我们又一年要结束了。投资人此刻可能最想知道的就是明年驱动股市的主要因素之一--经济增长会怎么样?站在岁末之际,我们梳理了中国和美国历史上的经济增长和货币的关系,发现两个国家过去和将来可能都在一定程度上面临经济增长的挑战。

一个出乎意料的发现是美国可能也经历了失去的20年。

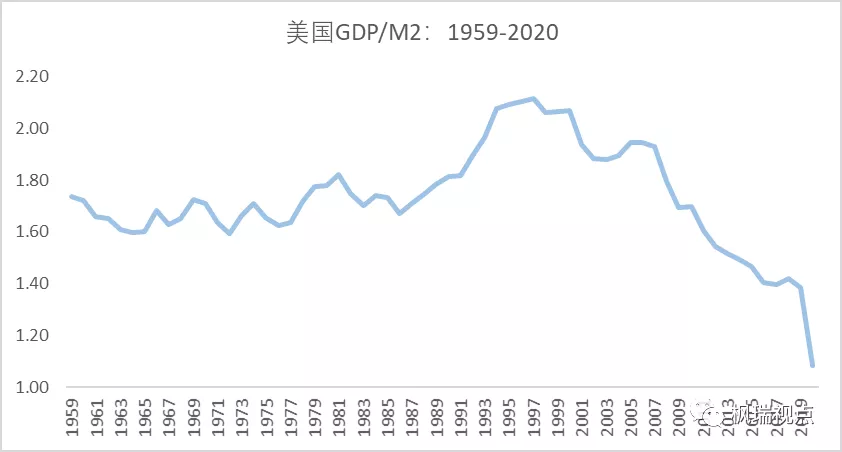

我们用美国GDP除以年末广义货币存量M2得到单位货币投入所能产出的GDP(图一),发现该比值在1997年达到顶峰2.12后就缓慢下跌,而最近几年更是跳水式下跌。2020年,该比值下降到接近1.08。

图一:美国GDP与广义货币比值

数据来源:美国联邦储备局,北京枫瑞资产管理有限公司

因为疫情影响,2020年美国投入到经济体的货币所创造出的价值确实是受到了一定程度的影响。但总体上从1997年至今,美国的单位货币投入所创造出的价值是下降的这一趋势是非常明确的。

这背后的原因是什么?

如果对照1959年到1997年美国单位货币投入所创造的GDP价值,我们也许能够发现一些端倪。

从1959年到1986年,美国单位货币投入所创造的GDP在1.6-1.8区间震荡。而从1986年到1997年,该比值突破了这个区间一直上行,直到1996年达到2.12的峰值。

我们判断这个比值的突破是与互联网革命紧密相连的。互联网虽然起源于1969年,但其大规模应用始于1986年美国国家基金会建立的NSFnet主干网,它使全美而后全球开始真正连接起来。到1997年,美国互联网渗透率达到10%,到2000年,美国PC渗透率达到50%,之后增速下降。互联网渗透率在2000年达到30%,随即美国遭遇了互联网泡沫破裂。

所以,1986年到1997年,技术创新对美国的生产效率带来了突破,从而使单位货币投入创造出的价值提升。而1997年之后,互联网革命对美国经济的贡献度开始边际下降,造成美国单位货币投入所创造的价值逐渐下降。

互联网技术革命所驱动的经济周期符合我们经济学上经常提到的长周期。互联网从1969年产生上升期30年,到1997年达到顶峰,之后下降期20年,周期长度和特征符合技术创新驱动的长周期--康德拉季耶夫周期。该周期长度为45-60年,分为上升期和下降期两个阶段。对该周期的具体讨论,请见康波在中国。

当前美国互联网革命已经走到末端。下一个技术革命会是什么?元宇宙吗?

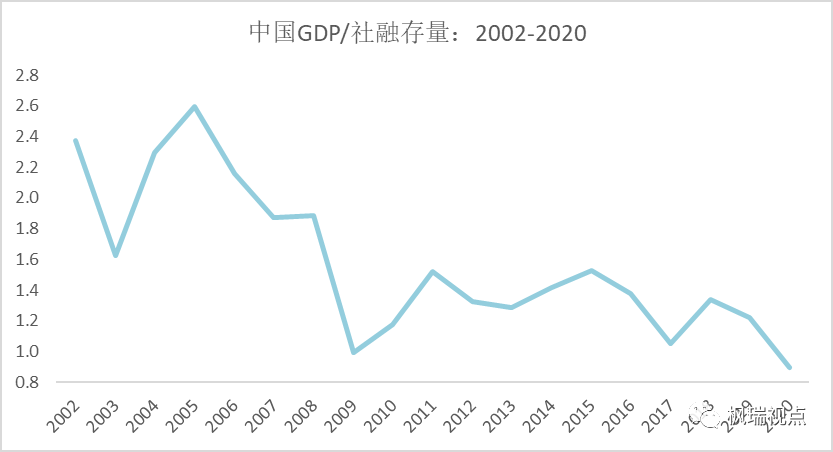

再看我国的情况。我国国内生产总值除以社会融资存量的比值在2005年达到峰值2.6,其后一路下跌,到2009年全球金融危机发生后的第一年达到1的低点。之后上升,到2011年达到1.5的高点。从2011年直到2020年,该比值在1-1.5之间波动(图二)。

图二:中国GDP/社会融资存量

数据来源:万德,北京枫瑞资产管理有限公司

这个数据揭示中国经济在过去十年一直没有找到有效的增长点。

从过去历次对房地产调控失败也可以看出,我国经济一直没有走出“一收就死,一放就乱”的怪圈。根本原因还是中国始终缺乏支撑经济持续发展的动力。

我国在互联网革命中属于跟随者的角色,互联网对经济增长的贡献度还有待研究。

虽然在移动互联网方面中国企业抢得了先机,走在了欧美企业前面。但事实证明,这种模式创新并没有给经济带来持续发展的动力。

近期发生的对头部主播巨额逃税处罚以及腾讯大幅减持京东其实都在很大程度上印证上面的结论:即互联网企业其实只是利用了流量进行行业垄断,他们以及他们所支持的主播们的繁荣是以众多中小企业的倒下为代价的。

展望未来,我们期待新一轮技术革命的到来。

但在技术革命真正到来之前,世界经济就是一个存量经济。存量经济下如何分蛋糕就变得至关重要了。因此,追求公平正义是必然的,是经济发展到一定阶段的必然选择。

如果2022年我们能够找到一个投资的主题词,很有可能就是如何在资本市场实现“公平正义”。

English summary

Both the US and China are faced with economic growth challenges. While the US economy was boosted by internet technology in late 1980s and 1990s, it has seen efficiency decline from late 1990s.

The main reason is that the economic cycle driven by technology innovation usually lasts 40-60 years. The internet technology started in 1969. It drove economy to climb an upward stage that lasted for 30 years ending in the late 1990s. Then economy efficiency declined over the last 20 years.

The new technology innovation is yet to come. Before that the world economy would not see major breakthrough in growth. Hence, how to allocate the fortune in an equal and fair way becomes essential.

If we could pick a key word for stock investment in 2022, it might be equality and fairness.

For those who would like to have a detailed English version, please contact service@mapleasset.com.cn. Thank you!

声明:本市场点评由北京枫瑞资产管理有限公司(以下简称“枫瑞资产”)“枫瑞视点”微信公众号提供和拥有版权,授权上海海狮资产管理有限公司转载。在任何情况下文中信息或所表述的意见不构成对任何人的投资建议,枫瑞资产不对任何人因使用本文中的内容所引发的损失负任何责任。未经枫瑞资产书面授权,本文中的内容均不得以任何侵犯枫瑞资产版权的方式使用和转载。市场有风险,投资需谨慎。

免费咨询电话:0757-2833-3269 或 131-0659-0746

公司名称:上海海狮资产管理有限公司 HESS Capital, LLC

公司地址:广东省佛山市顺德区天虹路46号信保广场南塔808

Copyright 2014-2020 上海海狮资产管理有限公司版权所有

沪ICP备2020029404号-1